作者:许光子

当企业的业务涉及跨境贸易时,通常面临比境内交易复杂许多的税务规则,如果您通过在欧盟设立的公司或分支机构开展贸易,从税务处理的角度来说会简单很多。

欧盟作为多国联盟组成的的政治经济共同体,为成员国之间发生的跨境贸易,免去了进出口报关的复杂程序,并且适用一套普遍的增值税指令规则来协调各国的增值税法。欧盟成员国间的商品交易和流通被视为欧盟内部贸易流通,免征关税。非欧盟国家的货物进出口须执行欧盟的统一关税政策和税率。

欧盟内交易的两种类型

ICS↔ICA

ICS=intra-Community supply共同体内部供应

ICA=intra-Community acquisition共同体内部采购

如果您拥有一家荷兰公司,您从荷兰销售货物或提供服务到其他欧盟国家,就叫做共同体内部供应(以下简称ICS);您从其它欧盟国家购买货物或使用服务,称为共同体内部采购(以下简称ICA)。货物或服务的供应方和采购方构成欧盟跨国贸易的双方。

欧盟境内的B2B交易普遍上是免征增值税的,就像在一个国家内进行交易一样。前提是,双方均持有有效的增值税识别号码(VAT identification number,以下简称VAT ID),并在VIES(VAT Information Exchange System)增值税信息交换系统中登记。VAT ID需要企业向所在国家的税务机关申请,在一些欧盟国家,例如德国和法国,VAT ID下发的同时,就在VIES系统中自动登记了。

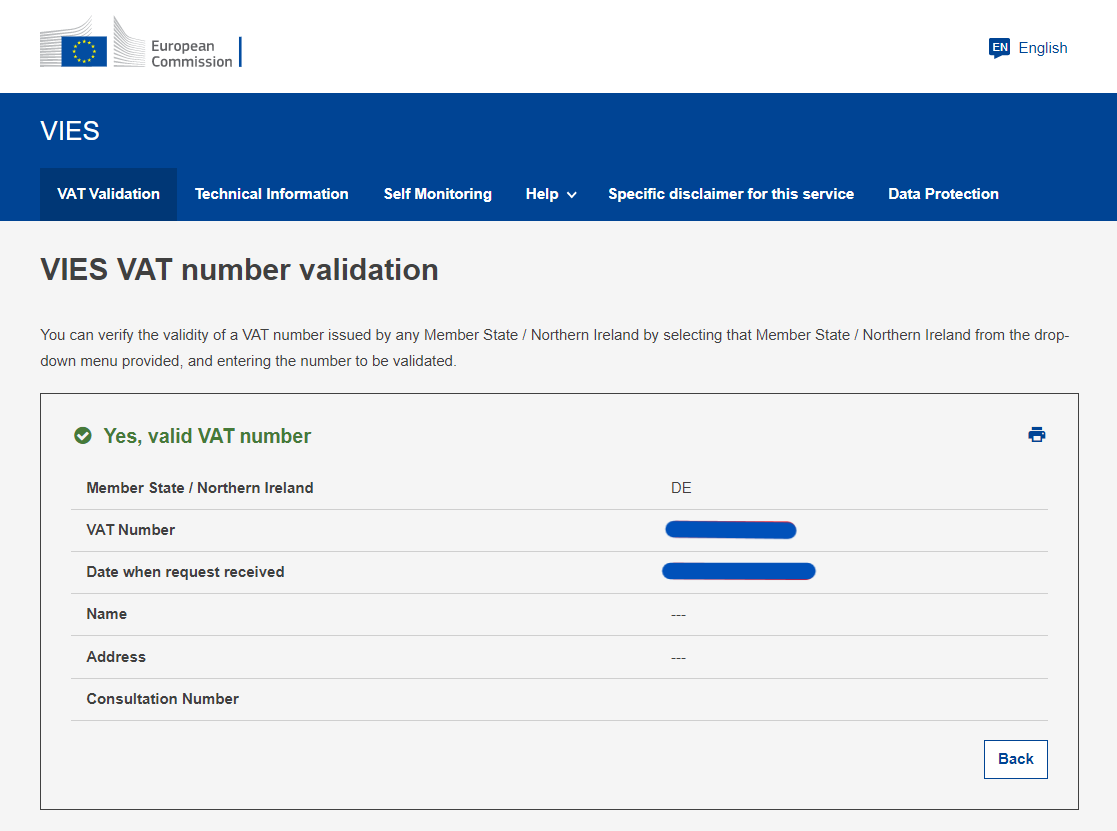

增值税识别号码如何查询?

详情请参见:https://ec.europa.eu/taxation_customs/vies/#/vat-validation

增值税由货物走向来决定,也就是说,需要分析ICS和ICA欧盟跨国贸易双方,货物物流的走向或服务提供/旅行地等具体信息,才能判定是否适用免税或者应使用哪国的增值税率,正确申报欧盟内增值税,并合规地开具票据、单据。因此企业应当存档物流单据,或交付专业人士管理,作为货物在地理上实际发生转移的证明。

欧盟内跨境交易的免增值税如何实现?

在一个国家境内,增值税属于流转税,由消费者承担税负。对于企业来说,增值税可作为进项税和/或销项税,在增值税申报时抵扣,“在供应时收取,在购买时抵扣”,因此增值税不是公司的成本,也非公司的营收。当范围扩展到欧盟境内,就要引入增值税反向收取的概念(VAT reverse charge)。

增值税反向收取是增值税一般规则的延申,卖方开账单时不收增值税,买方在申报增值税时,同时完成缴税和退税,实际上没有占用任何现金流。

例如,一家德国公司向荷兰供应商采购一品货物(货物流与单据流一致,不涉及第三国的情况下),荷兰公司开给德国公司的账单“增值税为0%+适用增值税反向收取”,并且注明买卖双方的VAT ID。那么,这笔交易符合欧盟内交易的免增值税规则:荷兰公司作为ICS免征荷兰境内增值税,但向荷兰税务与海关总署申报增值税时,有义务在增值税申报表中报告这笔交易;依据增值税反向收取规则,该笔交易的ICA一方,即德国公司需要向德国政府缴纳19%的增值税,但当德国公司向德国税务局申报这笔交易时,在支付德国19%增值税的同时,就收到该笔增值税的退还。因此,实际上操作上来看,企业没有缴纳任何增值税,只是申报的动作是必须的。无论是货物还是服务的跨境交易,ICS和ICA双方都需要在公司的增值税申报表上报告,因为欧盟境内实现增值税信息共享,有助于统计欧盟境内货物/库存量、交易量或营业总额,核对各个欧盟国家交易数据的正确性,以便实现对于整个欧盟的贸易和税务统一管控。

除此之外,为了实现货物流向的信息共享,企业还必须向ESP/ESPL系统报告交易的信息,如客户的名字、VAT ID、交易金额等,当交易累计超过一定阈值,则还需Instrasta申报。如前所述,在查税的情况下,企业应当能够提供相关文件,证明该笔交易确实发生在两国之间。

(*运输服务、大型运输工具的包租、与不动产相关的服务或票务销售不再豁免范围内。)

如果您的业务不仅止于欧盟境内贸易,还涉及从欧盟外第三国进口或从欧盟内出口,那么应缴纳进口增值税。例如,您从中国进口货物到荷兰,然后从荷兰运输货物到德国。那么在进口环节之后,从荷兰到德国的部分,从您的角度来说就是ICS。您在荷兰申报此项交易,在进口时您缴纳的21%的进口增值税,这部分税将在申报ICS时退还。如果想要进一步节省现金流,在一些国家例如荷兰,可以申请享受进口增值税递延优惠(23条)资格,在从欧盟外第三国进口货物时,免缴进口增值税,省去了先缴再退的过程,不占用资金流。

如果您对于欧盟境内交易申报没有什么经验,或者交易量较大,建议使用税务局认可的税务软件申报或委托专业税务师完成相关工作。本文内容依据欧盟官方及实际经验指导总结,讨论的是比较简单宏观的欧盟跨境增值税规则。但实际操作来说,欧盟贸易通常涉及第三国甚至多国交易,产生货物流和票据流不一致的情况。面对具体案例,建议请教本国或贸易双方各国专业税务师。